Lãi suất cho vay liệu có cơ hội giảm?

Quý I/2018 đã gần khép lại với mặt bằng lãi suất huy động VND có xu hướng tăng nhẹ. Xu hướng này đang đặt ra câu hỏi liệu có cơ hội giảm lãi suất cho vay - vấn đề luôn được ưu tiên nhằm tiết giảm chi phí hoạt động cho doanh nghiệp và thúc đẩy sản xuất, kinh doanh.

* Tăng nhẹ lãi suất ở một nhóm ngân hàng Trao đổi cùng phóng viên TTXVN, PGS.TS. Phạm Thị Hoàng Anh, Viện trưởng Viện nghiên cứu khoa học Ngân hàng (Học viện Ngân hàng) cho biết: "So sánh chung về mặt bằng lãi suất huy động giữa các ngân hàng, có thể thấy một số ngân hàng nhỏ trong những tháng đầu năm 2018 đã điều chỉnh tăng lãi suất và chủ yếu tăng ở các kỳ hạn dài nhằm giúp ngân hàng tăng nguồn vốn trung dài hạn và đáp ứng tốt hơn tỷ lệ vốn cho vay trung dài hạn". PGS.TS. Phạm Thị Hoàng Anh, Viện trưởng Viện nghiên cứu khoa học Ngân hàng. Ảnh: Mai Phương/BNEWS/TTXVN

PGS.TS. Phạm Thị Hoàng Anh, Viện trưởng Viện nghiên cứu khoa học Ngân hàng. Ảnh: Mai Phương/BNEWS/TTXVNGhi nhận trong hệ thống, các ngân hàng thương mại cổ phần lớn như ngân hàng Quân đội (MBBank), Việt Nam Thịnh Vượng (VPBank), Kỹ thương Việt Nam (Techcombank) có mức lãi suất cạnh tranh nhất (7-7,5%/năm với các kỳ hạn dài từ 12 tháng trở lên). Cá biệt, Ngân hàng TMCP Quốc tế (VIB) còn công bố mức lãi suất cao nhất lên tới 7,9%/năm cho tất cả các khoản tiền gửi từ 12 tháng trở lên.

Trong khi đó, tại 4 ngân hàng thương mại nhà nước là Ngân hàng Nông nghiệp và Phát triển nông thôn (Agribank), Công Thương Việt Nam (Vietinbank), Đầu tư và phát triển Việt Nam (BIDV) và Ngoại thương Việt Nam (Vietcombank), lãi suất thấp hơn đáng kể (khoảng 0,5-1%/năm), trong đó Vietcombank duy trì mức lãi suất huy động thấp nhất (6,5%/năm áp dụng cho các kỳ hạn dài từ 24 tháng trở lên). Bên cạnh chính sách thu hút khách hàng bằng lãi suất, trong thời gian trước và sau Tết Nguyên đán Mậu Tuất 2018, một số ngân hàng như Techcombank, Hàng hải Việt Nam (Maritime Bank), Sài Gòn Thương Tín (Sacombank),... cũng áp dụng thêm ưu đãi quay thưởng may mắn, cào trúng thưởng, tặng sổ tiết kiệm... kéo dài tới cuối tháng 2, đầu tháng 3. Thậm chí, cuối tháng 1/2018, các ngân hàng như VPBank, Phương Đông (OCB)... còn tung ra chương trình cộng lãi suất thưởng từ 0,23-0,5% cho các khách hàng gửi tiết kiệm có tên trùng với các cầu thủ U23 Việt Nam nhân sự kiện đội tuyển Việt Nam thi đấu xuất sắc tại giải vô địch U23 châu Á 2018. Đây được đánh giá là một trong những chiến lược nhạy bén, thông minh, đánh trúng tâm lý khách hàng nhằm đẩy mạnh thu hút, tích trữ nguồn vốn phục vụ nhu cầu lớn của nền kinh tế trước và sau Tết Nguyên đán.Theo TS. Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng, một số ngân hàng lớn có lãi suất thấp hơn các ngân hàng vừa và nhỏ nhưng thanh khoản vẫn tốt vì có nguồn huy động từ các doanh nghiệp lớn. Với thị phần chiếm đến hơn một nửa toàn ngành, các ngân hàng lớn có khả năng để giảm lãi suất huy động. Và dù giảm thì tình hình huy động vốn của họ vẫn không bị ảnh hưởng do uy tín sẵn có, nên các khách hàng sẵn sàng duy trì tiền gửi tại các ngân hàng này.

Tiến sĩ Nguyễn Trí Hiếu. Ảnh: Thành Chung/TTXVN

Tiến sĩ Nguyễn Trí Hiếu. Ảnh: Thành Chung/TTXVNTrong khi đó, với các ngân hàng quy mô nhỏ và vừa, TS. Hiếu cho rằng rất khó để giảm được lãi suất đầu vào. Bởi nếu giảm, khách hàng sẽ nhanh chóng chuyển dòng tiền sang ngân hàng khác hoặc sang các kênh đầu tư vốn khác hấp dẫn hơn. Do đó, trong quý đầu năm, các ngân hàng nhỏ - đối tượng luôn cần nguồn vốn huy động - đã liên tục đưa ra các chương trình lãi suất hấp dẫn.

"Phân khúc ngân hàng nhỏ và vừa luôn có xu hướng tăng lãi suất, dù chỉ là tăng nhẹ", ông Hiếu khẳng định. * Lo khó giảm lãi suất cho vay Từ giữa tháng 1/2018, cụ thể hóa Nghị quyết 01/NQ-CP/2018 của Chính phủ về nhiệm vụ, giải pháp chủ yếu thực hiện Kế hoạch phát triển kinh tế - xã hội và Dự toán ngân sách nhà nước năm 2018, Ngân hàng Nhà nước (NHNN) đã ban hành Chỉ thị 01/2018/CT-NHNN về tổ chức thực hiện các nhiệm vụ, giải pháp trọng tâm của ngành ngân hàng năm 2018, trong đó chỉ đạo toàn hệ thống ngân hàng cân đối khả năng tài chính, trên cơ sở lãi suất huy động và mức độ rủi ro của khoản vay, tiết giảm chi phí hoạt động để đưa ra mức lãi suất cho vay hợp lý. Ngay lập tức, các ngân hàng thương mại nhà nước đã đồng loạt giảm 0,5%/năm lãi suất cho vay đối với các lĩnh vực ưu tiên, đưa về mức tối đa là 6%/năm đối với khoản vay ngắn hạn và 7,5%/năm vưới khoản vay trung và dài hạn.Theo số liệu thống kê từ Ngân hàng Nhà nước, hiện mặt bằng lãi suất cho vay phổ biến đối với các lĩnh vực ưu tiên ở mức 6-6,5%/năm đối với ngắn hạn, các ngân hàng thương mại nhà nước áp dụng lãi suất cho vay trung và dài hạn phổ biến đối với các lĩnh vực ưu tiên ở mức 9-10%/năm.

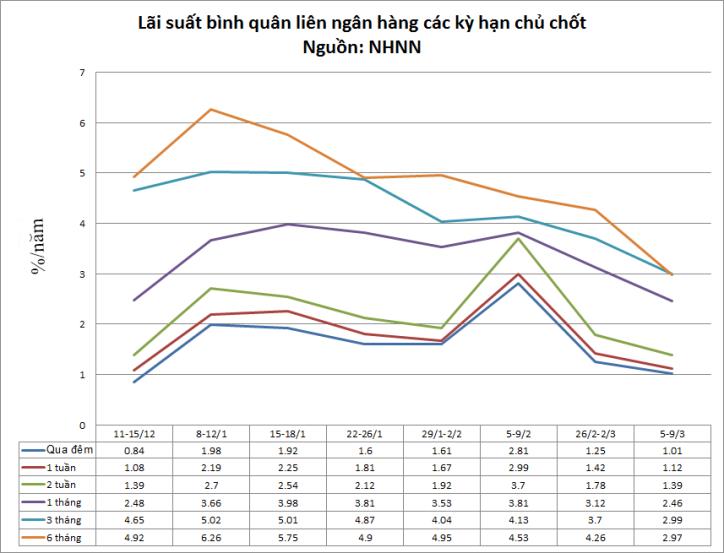

Lãi suất cho vay các lĩnh vực sản xuất kinh doanh thông thường ở mức 6,8-9%/năm đối với ngắn hạn; 9,3-11%/năm đối với trung và dài hạn. Đối với nhóm khách hàng tốt, tình hình tài chính lành mạnh, minh bạch, lãi suất cho vay ngắn hạn từ 4-5%/năm. Lãi suất cho vay USD phổ biến ở mức 2,8-6,0%/năm; trong đó lãi suất cho vay ngắn hạn phổ biến ở mức 2,8-4,7%/năm, lãi suất cho vay trung, dài hạn ở mức 4,5-6,0%/năm. Với mặt bằng lãi suất này, TS. Nguyễn Trí Hiếu nhận định là khá phù hợp với các doanh nghiệp thuộc các lĩnh vực ưu tiên hoặc với doanh nghiệp xuất khẩu vay bằng đồng USD. Nhưng nhìn chung, ông Hiếu cho rằng, lãi suất như vậy vẫn cao hơn so với thị trường tài chính thế giới cũng như khả năng chịu đựng của các doanh nghiệp. Lý do ông Hiếu đưa ra là để chịu được mức lãi suất như trên, biên độ lợi nhuận ròng trước thuế của các doanh nghiệp phải đạt tới ngưỡng xấp xỉ 10% mới có thể trả lãi ngân hàng. Trong khi đó các doanh nghiệp hiện khó đạt được mức lời cao như vậy nên mục tiêu giảm lãi suất cho vay là điều hợp lý. Trên thị trường liên ngân hàng, lãi suất giảm mạnh sau khi tăng lên mức cao nhất khoảng 4-4,5%/năm dịp trước Tết Nguyên đán do yếu tố mùa vụ. Tại thời điểm ngày 26/3, lãi suất bình quân liên ngân hàng áp dụng với các kỳ hạn qua đêm, 1 tuần và 1 tháng lần lượt là 0,74%/năm; 0,92%/năm và 2,79%/năm. Xu hướng này phản ánh nhu cầu vay vốn giữa các ngân hàng hiện nay không quá căng thẳng, nguồn vốn tại các ngân hàng đang khá dồi dào. Dù trên lý thuyết, lãi suất liên ngân hàng giảm sẽ giúp các ngân hàng tiết kiệm phần nào chi phí đầu vào, mở ra hi vọng giúp giảm lãi suất đầu ra nhưng thực tế thì không hẳn như vậy. Lợi thế này chỉ nằm ở các ngân hàng lớn. Còn với các ngân hàng nhỏ, khi vay vốn trên thị trường liên ngân hàng, dù mặt bằng lãi suất có giảm thì đối tượng này vẫn phải trả lãi suất cao hơn do bị đánh giá là tiềm ẩn mức độ rủi ro cao hơn, ông Hiếu giải thích. Tiết kiệm chi phí nhằm hỗ trợ giảm lãi suất cho vay là câu chuyện muôn thuở trong ngành ngân hàng. Tuy vậy, TS. Nguyễn Hoàng Anh phân vân, liệu chi phí hoạt động của ngân hàng có giảm đi, hay chỉ giảm tỷ trọng chi phí hoạt động trên tổng chi phí của cả ngân hàng. Hơn nữa, trong xu hướng các ngân hàng đẩy mạnh huy động dài hạn với lãi suất cao, thì liệu lãi suất đầu ra có cơ hội giảm? Mới đây, Cục Dự trữ Liên bang Mỹ (Fed) đã quyết định tăng lãi suất chủ chốt lần đầu tiên trong năm 2018 thêm 25 điểm cơ bản, lên 1,5-1,75%, mức cao nhất trong mười năm qua. Các chuyên gia kinh tế nhận định lần tăng này của Fed không có tác động quá lớn đến thị trường tài chính trong nước cũng như toàn cầu do các thị trường đã dự báo được và điều chỉnh theo dự báo đó. Tuy nhiên, nếu Fed tiếp tục tăng lãi suất thêm 3 lần nữa trong năm 2018 như kế hoạch sẽ ảnh hưởng trực tiếp đến lãi suất đồng USD và gián tiếp gây sức ép lên lãi suất cho vay VND. Dù vậy, dự báo về triển trọng năm 2018, Ủy ban Giám sát tài chính quốc gia (NFSC) vẫn khá lạc quan rằng các biến số kinh tế vĩ mô như lạm phát sẽ được kiểm soát khoảng 4%, áp lực từ phía tỷ giá không lớn; nợ xấu nhiều khả năng được xử lý nhanh và triệt để hơn do cơ chế hỗ trợ từ Nghị Quyết số 42 về thí điểm xử lý nợ xấu của các tổ chức tín dụng.

Trên thị trường liên ngân hàng, lãi suất giảm mạnh sau khi tăng lên mức cao nhất khoảng 4-4,5%/năm dịp trước Tết Nguyên đán do yếu tố mùa vụ. Tại thời điểm ngày 26/3, lãi suất bình quân liên ngân hàng áp dụng với các kỳ hạn qua đêm, 1 tuần và 1 tháng lần lượt là 0,74%/năm; 0,92%/năm và 2,79%/năm. Xu hướng này phản ánh nhu cầu vay vốn giữa các ngân hàng hiện nay không quá căng thẳng, nguồn vốn tại các ngân hàng đang khá dồi dào. Dù trên lý thuyết, lãi suất liên ngân hàng giảm sẽ giúp các ngân hàng tiết kiệm phần nào chi phí đầu vào, mở ra hi vọng giúp giảm lãi suất đầu ra nhưng thực tế thì không hẳn như vậy. Lợi thế này chỉ nằm ở các ngân hàng lớn. Còn với các ngân hàng nhỏ, khi vay vốn trên thị trường liên ngân hàng, dù mặt bằng lãi suất có giảm thì đối tượng này vẫn phải trả lãi suất cao hơn do bị đánh giá là tiềm ẩn mức độ rủi ro cao hơn, ông Hiếu giải thích. Tiết kiệm chi phí nhằm hỗ trợ giảm lãi suất cho vay là câu chuyện muôn thuở trong ngành ngân hàng. Tuy vậy, TS. Nguyễn Hoàng Anh phân vân, liệu chi phí hoạt động của ngân hàng có giảm đi, hay chỉ giảm tỷ trọng chi phí hoạt động trên tổng chi phí của cả ngân hàng. Hơn nữa, trong xu hướng các ngân hàng đẩy mạnh huy động dài hạn với lãi suất cao, thì liệu lãi suất đầu ra có cơ hội giảm? Mới đây, Cục Dự trữ Liên bang Mỹ (Fed) đã quyết định tăng lãi suất chủ chốt lần đầu tiên trong năm 2018 thêm 25 điểm cơ bản, lên 1,5-1,75%, mức cao nhất trong mười năm qua. Các chuyên gia kinh tế nhận định lần tăng này của Fed không có tác động quá lớn đến thị trường tài chính trong nước cũng như toàn cầu do các thị trường đã dự báo được và điều chỉnh theo dự báo đó. Tuy nhiên, nếu Fed tiếp tục tăng lãi suất thêm 3 lần nữa trong năm 2018 như kế hoạch sẽ ảnh hưởng trực tiếp đến lãi suất đồng USD và gián tiếp gây sức ép lên lãi suất cho vay VND. Dù vậy, dự báo về triển trọng năm 2018, Ủy ban Giám sát tài chính quốc gia (NFSC) vẫn khá lạc quan rằng các biến số kinh tế vĩ mô như lạm phát sẽ được kiểm soát khoảng 4%, áp lực từ phía tỷ giá không lớn; nợ xấu nhiều khả năng được xử lý nhanh và triệt để hơn do cơ chế hỗ trợ từ Nghị Quyết số 42 về thí điểm xử lý nợ xấu của các tổ chức tín dụng.Ngoài ra, dự báo kết quả kinh doanh hệ thống ngân hàng tiếp tục khả quan, thanh khoản tương đối ổn định, các tổ chức yếu kém có chuyển biến tích cực. Những yếu tố này sẽ hỗ trợ thuận lợi cho việc giảm mặt bằng lãi suất cho vay trong thời gian tới./.

Tin liên quan

-

![Chuyên gia: Fed tăng lãi suất không kích hoạt làn sóng rút vốn khỏi Hàn Quốc]() Ý kiến và Bình luận

Ý kiến và Bình luận

Chuyên gia: Fed tăng lãi suất không kích hoạt làn sóng rút vốn khỏi Hàn Quốc

13:54' - 23/03/2018

Cục Dự trữ liên bang Mỹ (Fed) đã ba lần tăng lãi suất trong năm ngoái, nhưng các đợt nâng lãi suất này đã không gây ra tình trạng "chảy máu" tiền mặt khỏi thị trường Hàn Quốc.

-

![Giá vàng trong nước bật tăng mạnh sau khi Fed tăng lãi suất]() Giá vàng

Giá vàng

Giá vàng trong nước bật tăng mạnh sau khi Fed tăng lãi suất

09:12' - 22/03/2018

Giá vàng trong nước hôm nay 22/3 bật tăng mạnh bắt nhịp với xu hướng đi lên của giá vàng thế giới sau khi Fed tăng lãi suất.

-

![Fed nâng lãi suất lên mức cao nhất trong một thập niên]() Kinh tế Thế giới

Kinh tế Thế giới

Fed nâng lãi suất lên mức cao nhất trong một thập niên

07:24' - 22/03/2018

Cục Dự trữ Liên bang Mỹ (Fed) đã quyết định tăng lãi suất chủ chốt thêm 25 điểm cơ bản, lên 1,5-1,75%, mức cao nhất trong một thập niên.

Tin cùng chuyên mục

-

![WB nhận được cam kết đóng góp 11 tỷ USD để giải quyết các cuộc khủng hoảng toàn cầu]() Ngân hàng

Ngân hàng

WB nhận được cam kết đóng góp 11 tỷ USD để giải quyết các cuộc khủng hoảng toàn cầu

14:07'

Ngày 19/4, Ngân hàng Thế giới (WB) cho biết 11 quốc gia đã cam kết đóng góp hơn 11 tỷ USD cho các công cụ vốn hỗn hợp và bảo lãnh danh mục đầu tư mới.

-

![Nhiều ngân hàng công bố kế hoạch tăng vốn khủng]() Ngân hàng

Ngân hàng

Nhiều ngân hàng công bố kế hoạch tăng vốn khủng

11:36'

Loạt ngân hàng vừa công bố kế hoạch tăng vốn điều lệ với mục tiêu củng cố tiềm lực tài chính, phục vụ mở rộng hoạt động tín dụng và kinh doanh.

-

![VietBank lên kế hoạch tăng vốn thêm 1.000 tỷ đồng, niêm yết sàn HoSE]() Ngân hàng

Ngân hàng

VietBank lên kế hoạch tăng vốn thêm 1.000 tỷ đồng, niêm yết sàn HoSE

10:12'

VietBank dự kiến trình cổ đông thông qua kế hoạch tăng vốn thêm đến 1.003 tỷ đồng và niêm yết trên sàn HoSE khi điều kiện thị trường thuận lợi.

-

![BVBank ước đạt 35% kế hoạch lợi nhuận sau quý đầu năm]() Ngân hàng

Ngân hàng

BVBank ước đạt 35% kế hoạch lợi nhuận sau quý đầu năm

19:11' - 19/04/2024

Ngân hàng TMCP Bản Việt (BVBank) ước tính lợi nhuận trước thuế quý I/2024 đạt gần 70 tỷ đồng, đạt 35% kế hoạch mục tiêu của 2024.

-

![Phó Chủ tịch SHB Đỗ Quang Vinh bắt đầu mua lượng cổ phiếu đăng ký]() Ngân hàng

Ngân hàng

Phó Chủ tịch SHB Đỗ Quang Vinh bắt đầu mua lượng cổ phiếu đăng ký

15:39' - 19/04/2024

Ông Đỗ Quang Vinh, Phó Chủ tịch SHB sẽ bắt đầu mua hơn 100 triệu cổ phiếu SHB từ ngày 19/4. Nếu hoàn tất mua thành công, ông Vinh sẽ sở hữu tỷ lệ cổ phần SHB cao nhất trong HĐQT ngân hàng.

-

![Loạt ngân hàng tăng lãi suất huy động thêm 0,2-0,3%/năm]() Ngân hàng

Ngân hàng

Loạt ngân hàng tăng lãi suất huy động thêm 0,2-0,3%/năm

15:14' - 19/04/2024

Cập nhật biểu lãi suất ngân hàng ngày 19/4 cho thấy lãi suất huy động tại nhiều kỳ hạn tiếp tục có xu hướng tăng.

-

![Ngân hàng Nhà nước sẽ can thiệp nếu tỷ giá có diễn biến bất lợi]() Ngân hàng

Ngân hàng

Ngân hàng Nhà nước sẽ can thiệp nếu tỷ giá có diễn biến bất lợi

14:38' - 19/04/2024

Thời gian qua, Ngân hàng Nhà nước dùng các công cụ, các biện pháp, điều hành tỷ giá trung tâm để điều phối việc lên, xuống phù hợp theo tình hình chung, nhằm đảm bảo cân đối, hài hòa cung cầu.

-

![Chủ tịch JP Morgan: Fed có thể chưa cắt giảm lãi suất trong năm nay]() Ngân hàng

Ngân hàng

Chủ tịch JP Morgan: Fed có thể chưa cắt giảm lãi suất trong năm nay

14:19' - 19/04/2024

Theo hãng tin Bloomberg ngày 18/4, Cục Dự trữ liên bang Mỹ (Fed) có thể chưa cắt giảm lãi suất trong năm nay.

-

![Cho phép ngân hàng thương mại kéo dài cơ cấu, giữ nguyên nhóm nợ thêm 6 tháng]() Ngân hàng

Ngân hàng

Cho phép ngân hàng thương mại kéo dài cơ cấu, giữ nguyên nhóm nợ thêm 6 tháng

13:05' - 19/04/2024

Theo Phó thống đốc Đào Minh Tú, mức độ, liều lượng của chính sách phải đảm bảo hài hòa hai vấn đề, là chất lượng hoạt động của các ngân hàng và hỗ trợ doanh nghiệp, trước mắt chỉ kéo dài thêm 6 tháng.