Canada điều tra lại về chống bán phá giá ống dẫn dầu nhập khẩu

Cục Phòng vệ thương mại (Bộ Công Thương) vừa có khuyến nghị tới các nhà sản xuất/xuất khẩu sản phẩm ống dẫn dầu của Việt Nam cần thông tin đầy đủ trong vụ việc Canada khởi xướng điều tra lại mức thuế chống bán phá giá đã áp dụng trước đó đối với sản phẩm này.

Canada điều tra lại chống bán phá giá sản phẩm ống dẫn dầu.Ảnh: minh họa

Canada điều tra lại chống bán phá giá sản phẩm ống dẫn dầu.Ảnh: minh họaTheo Cục Phòng vệ thương mại, mới đây Cơ quan hải quan và bảo vệ biên giới Canada (CBSA) đã thông báo khởi xướng điều tra lại giá trị thông thường, giá xuất khẩu để cập nhật biên độ phá giá trong vụ việc áp thuế chống bán phá giá với một số sản phẩm ống dẫn dầu nhập khẩu từ một số nước; trong đó có Việt Nam.

Đây là vụ việc CBSA khởi xướng điều tra vào năm 2015 và kết luận với việc áp dụng biện pháp chống bán phá giá với ống thép dẫn dầu từ một số nước/vùng lãnh thổ trong đó có Việt Nam (mức thuế áp dụng là 37,4%).

Sản phẩm bị điều tra là một số sản phẩm ống dẫn dầu có các mã: HS: 7304.29.00.11; 7304.29.00.19; 7304.29.00.21; 7304.29.00.29; 7304.29.00.31; 7304.29.00.39; 7304.29.00.41; 7304.29.00.49; 7304.29.00.51; 7304.29.00.59; 7304.29.00.61; 7304.29.00.69; 7304.29.00.71; 7304.29.00.79; 7304.39.00.60; 7304.59.00.50; 7306.29.00.11; 7306.29.00.19; 7306.29.00.21; 7306.29.00.31; 7306.29.00.29; 7306.29.00.39; 7306.29.00.61; 7306.29.00.69; 7306.30.00.20; 7306.30.00.30; 7306.50.00.00; 7306.90.00.10; 7306.90.00.20.

Cùng với đó, CBSA yêu cầu các bên liên quan gửi bản trả lời yêu cầu cung cấp thông tin cũng như các thông tin có liên quan khác, bình luận, lập luận (nếu có) đúng thời hạn quy định. Trong trường hợp cần thiết, CBSA sẽ tiến hành thẩm tra tại chỗ các nhà sản xuất, xuất khẩu.

Riêng trường hợp một nhà xuất khẩu hàng hóa liên quan không cung cấp thông tin đầy đủ cho CBSA để xác định lại giá trị thông thường, giá xuất khẩu hoặc không đồng ý cho CBSA thẩm tra tại chỗ, thuế chống bán phá giá sẽ được tính toán dựa trên chứng cứ sẵn có.

Hơn nữa, mức thuế chống bán phá giá điều tra lại tối thiểu sẽ bằng mức thuế đã xác định trong vụ việc gốc (37,4%).

Việc xác định biên độ phá giá đối với các công ty thương mại sẽ phụ thuộc vào việc trả lời bản câu hỏi của các nhà cung cấp/sản xuất hàng hóa cho các công ty đó.

Do vậy, CBSA sẽ gửi bản câu hỏi điều tra cho tất cả các nhà xuất khẩu mà cơ quan điều tra biết. Các nhà xuất khẩu không nhận được bản câu hỏi điều tra nhưng muốn trả lời bản câu hỏi điều tra, cung cấp thông tin cho CBSA có thể liên hệ trực tiếp tới CBSA để nhận được bản câu hỏi điều tra. Dự kiến CBSA sẽ ban hành kết luận vào ngày 26/3/2020.

Vì thế, Cục Phòng vệ thương mại khuyến cáo các nhà sản xuất/xuất khẩu sản phẩm liên quan cung cấp thông tin đầy đủ, hợp tác tốt với CBSA để có thể đạt được kết quả điều tra lại tốt nhất.

Ngoài ra, Cục Phòng vệ Thương mại sẽ thường xuyên cập nhật diễn biến vụ việc, đề nghị các doanh nghiệp có liên quan chú ý theo dõi./.

Tin liên quan

-

![Bộ Công Thương điều tra chống bán phá giá với sản phẩm thép các-bon cán nguội]() DN cần biết

DN cần biết

Bộ Công Thương điều tra chống bán phá giá với sản phẩm thép các-bon cán nguội

19:02' - 06/09/2019

Bộ Công Thương vừa ban hành Quyết định về việc tiến hành điều tra áp dụng biện pháp chống bán phá giá đối với một số sản phẩm thép các-bon cán nguội dạng cuộn hoặc tấm có xuất xứ từ Trung Quốc.

-

![Bộ Công Thương công bố 13 mặt hàng có nguy cơ bị áp thuế phòng vệ thương mại]() Kinh tế Việt Nam

Kinh tế Việt Nam

Bộ Công Thương công bố 13 mặt hàng có nguy cơ bị áp thuế phòng vệ thương mại

19:25' - 05/09/2019

Bộ Công Thương vừa công bố danh sách cảnh báo gồm 13 mặt hàng xuất khẩu có nguy cơ bị điều tra phòng vệ thương mại, chống lẩn tránh thuế khi xuất khẩu sang 3 thị trường là Hoa Kỳ, EU và Canada.

Tin cùng chuyên mục

-

![Bộ Công Thương lấy ý kiến 2 dự thảo Nghị định về điện]() DN cần biết

DN cần biết

Bộ Công Thương lấy ý kiến 2 dự thảo Nghị định về điện

11:47'

2 Dự thảo gồm Nghị định Quy định về cơ chế mua bán điện trực tiếp giữa đơn vị phát điện với khách hàng sử dụng điện lớn và Nghị định phát triển điện mặt trời mái nhà tự sản, tự tiêu.

-

![Thái Lan sắp ban hành tiêu chuẩn cho sầu riêng xuất khẩu]() DN cần biết

DN cần biết

Thái Lan sắp ban hành tiêu chuẩn cho sầu riêng xuất khẩu

14:03' - 15/04/2024

Thái Lan đang chuẩn bị ban hành tiêu chuẩn sản phẩm để đảm bảo chất lượng xuất khẩu sầu riêng và duy trì khả năng cạnh tranh giữa các nhà xuất khẩu.

-

![Xây dựng nhóm công tác về chuyển đổi xanh và tài chính xanh]() DN cần biết

DN cần biết

Xây dựng nhóm công tác về chuyển đổi xanh và tài chính xanh

20:03' - 14/04/2024

Các chuyên gia cho rằng, một trong những ưu tiên hành động vì sự phát triển bền vững của doanh nghiệp thời gian tới là xây dựng và vận hành các nhóm công tác về chuyển đổi xanh và tài chính xanh.

-

![Hàn Quốc giữ nguyên lãi suất cơ bản bất chấp lạm phát tăng]() DN cần biết

DN cần biết

Hàn Quốc giữ nguyên lãi suất cơ bản bất chấp lạm phát tăng

11:31' - 13/04/2024

Ngân hàng trung ương Hàn Quốc (BoK) sẽ duy trì chính sách tiền tệ hạn chế với mức lãi suất ổn định ở 3,5%.

-

![Sắp diễn ra Diễn đàn Kinh tế Horasis Trung Quốc 2024 tại Bình Dương]() DN cần biết

DN cần biết

Sắp diễn ra Diễn đàn Kinh tế Horasis Trung Quốc 2024 tại Bình Dương

20:42' - 12/04/2024

Diễn đàn hợp tác kinh tế Horasis Trung Quốc 2024 do Ủy ban Nhân dân tỉnh Bình Dương phối hợp cùng Tổ chức Horasis, Liên đoàn Kinh tế Công nghiệp Trung Quốc tổ chức.

-

![Việt Nam được đánh giá cao về tư duy cải cách]() DN cần biết

DN cần biết

Việt Nam được đánh giá cao về tư duy cải cách

18:54' - 12/04/2024

Nhờ sự gắn kết chuyển đổi số, chuyển đổi xanh và ưu tiên thực hiện khẩn trương ngay trong quá trình phục hồi tăng trưởng kinh tế, Việt Nam đang được cộng đồng quốc tế đánh giá cao về tư duy cải cách.

-

![Cơ hội lớn gia tăng xuất khẩu hàng Việt Nam]() DN cần biết

DN cần biết

Cơ hội lớn gia tăng xuất khẩu hàng Việt Nam

16:23' - 12/04/2024

Việt Nam đang là điểm đến dành cho các nhà thu mua có nhu cầu đa dạng hóa nguồn cung, hình thành chuỗi cung ứng có khả năng chống chịu tốt trước những biến động của thị trường.

-

![Hai khách hàng tại Thành phố Hồ Chí Minh trúng hơn 300 tỷ đồng Vietlott]() DN cần biết

DN cần biết

Hai khách hàng tại Thành phố Hồ Chí Minh trúng hơn 300 tỷ đồng Vietlott

14:00' - 12/04/2024

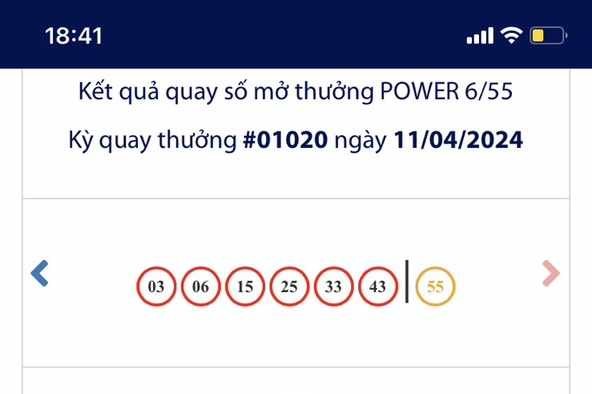

Sáng ngày 12/4, Công ty Xổ số Điện toán Việt Nam (Vietlott), cho biết kỳ quay số mở thưởng ngày 11/4 sản phẩm Power 6/55 có 2 khách hàng trúng Jackpot 1, trị giá mỗi giải 157.093.357.425 đồng.

-

![Brazil điều tra chống bán phá giá xơ sợi staple nhân tạo từ polyeste]() DN cần biết

DN cần biết

Brazil điều tra chống bán phá giá xơ sợi staple nhân tạo từ polyeste

11:22' - 12/04/2024

Ủy ban Ngoại thương (SECEX) thuộc Bộ Phát triển, Công nghiệp, Thương mại và Dịch vụ Brazil khởi xướng điều tra chống bán phá giá với sản phẩm xơ sợi staple nhân tạo từ polyeste nhập khẩu