Cần minh bạch tài sản cá nhân trước khi đánh thuế tài sản

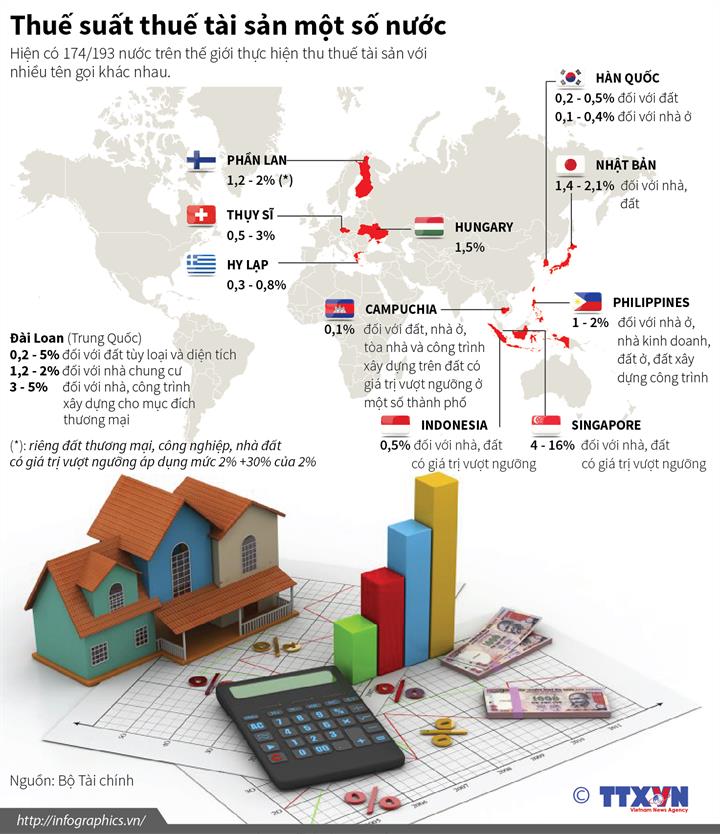

Thuế tài sản tại một số nước. Nguồn: Infographics.vn

Thuế tài sản tại một số nước. Nguồn: Infographics.vnDự án Luật Thuế tài sản dự kiến sẽ được cơ quan soạn thảo trình Chính phủ bổ sung vào Chương trình xây dựng pháp luật 2018. Đây là dự án luật có tác động rất lớn đến người dân và doanh nghiệp. Theo các chuyên gia, tại nhiều nước trên thế giới, thuế tài sản đã trở thành nguồn thu quan trọng, việc Việt Nam xây dựng Luật Thuế tài sản là cần thiết nhưng cần có những đánh giá, nghiên cứu thấu đáo và có những biện pháp nhằm minh bạch tài sản cá nhân trước khi xem xét đến việc ban hành luật này.

Kinh nghiệm quốc tế Bà Lê Thị Mai Liên, Trưởng ban Chính sách Tài chính công, Viện Chiến lược Chính sách Tài chính, Bộ Tài Chính cho biết, theo Ngân hàng Thế giới, có 174/193 nước áp dụng thuế tài sản, thuế bất động sản, thuế nhà đất. Tỷ trọng số thu từ thuế tài sản trong tổng thu từ thuế tại các nước OECD (Tổ chức Hợp tác và Phát triển Kinh tế với hầu hết các thành viên là các quốc gia có thu nhập cao) năm 2014 như Thổ Nhĩ Kỳ là 1,39%, Thụy Điển (1,06%), Tây Ban Nha (2,31%), Thụy Sỹ (1,78%), Mỹ (2,77%), Anh (4,1 %). Trong khi đó, tại một số nước ở châu Á, tỷ lệ này cao hơn nhiều. Đơn cử như tại Singapore, tỷ lệ này chiếm đến 7,13% nếu tính số thu thuế của quốc gia này vào năm 2014. Tại các quốc gia Đông Nam Á cũng có tỷ lệ thu thuế tài sản khá cao như: Malaysia năm 2013 tỷ lệ này là 3,33%, Philippines là 3,01%, Indonesia là 2,12%. Về phương pháp tính thuế, trên thế giới có những nước tính theo số lượng đơn vị tài sản. Phương pháp này khá đơn giản, được áp dụng ở một số ít nước như Ba Lan, Trung Quốc, Israel. Theo đó, thuế tài sản được xác định dựa trên mỗi đơn vị diện tích tài sản (thường là đất và nhà) với các mức thuế suất khác nhau, tùy thuộc vào vị trí của tài sản. Cách tính này có ưu điểm là đơn giản, minh bạch và dễ dàng trong quản lý, nhưng nhược điểm là không phản ánh đúng giá trị của tài sản, chưa đảm bảo tính công bằng. Cách tính thuế dựa trên giá trị tài sản cho thuê được sử dụng ở Ai Cập, Campuchia, Malaysia, Pháp, Thái Lan và Uganda. Theo đó, cơ sở tính thuế là giá trị cho thuê tài sản ước tính. Ưu điểm của cách tính này là phản ánh được giá trị thương mại của tài sản; đảm bảo tính công bằng, nhưng khó thực hiện do thiếu thông tin và dữ liệu nên gây khó khăn cho việc định giá, so sánh mặt bằng về giá và trong trường hợp có một số tài sản hiếm khi được cho thuê trên thị trường thì việc định giá sẽ gặp khó khăn và đòi hỏi các quốc gia phải có hệ thống kiểm soát tiền thuê nhà. Bà Lê Thị Mai Liên, Trưởng ban Chính sách Tài chính công, Viện Chiến lược Chính sách Tài chính, Bộ Tài Chính. Ảnh: Văn Giáp/BNEWS/TTXVN

Bà Lê Thị Mai Liên, Trưởng ban Chính sách Tài chính công, Viện Chiến lược Chính sách Tài chính, Bộ Tài Chính. Ảnh: Văn Giáp/BNEWS/TTXVNNgoài ra, phương pháp tính dựa trên giá trị thị trường của tài sản được sử dụng ở nhiều nước trên thế giới như Hàn Quốc, Thái Lan, Indonesia, Australia, New Zealand, Đan Mạch, Jamaica, Kenya, Nam Phi….

Nhiều nước tính thuế dựa vào giá trị thị trường của đất và tài sản trên đất. Tại một số quốc gia, cơ sở tính thuế là toàn bộ giá trị thị trường của tài sản (bao gồm cả đất và tài sản trên đất). Có quốc gia như Hàn Quốc, Pháp... khấu trừ một tỷ lệ nhất định trên giá trị thị trường của tài sản…. Một số quốc gia như Indonesia, Thái Lan… lại dựa trên phương pháp giao dịch tương đồng. Cụ thể là dựa vào các giao dịch thực tế được thực hiện và có đặc điểm tương đương với tài sản đang kê khai. Ưu điểm của phương pháp này là phản ánh được giá trị của tài sản, đảm bảo tính công bằng. Tuy nhiên, rất khó xác định giá trị tài sản, đòi hỏi phải có hệ thống thông tin về giá trị tài sản phát triển. Đặc biệt, tại một số quốc gia như Campuchia, Philippines, Thái Lan, Lào… còn đánh thuế cao đối với đất bỏ không, chưa đưa vào sử dụng. Một số quốc gia còn đánh thuế cao đối với bất động sản thứ 2. Đơn cử như tại Pháp áp dụng mức thuế suất thu thêm lên tới 20% đối với bất động sản thứ 2. Tại Anh áp dụng mức thuế suất thuế trước bạ đối với giá trị giao dịch của bất động sản mua thêm (sở hữu mới) cao hơn mức thuế suất đối với bất động sản sở hữu đầu tiên là 3%... Chia sẻ về Luật Thuế tài sản tại Canada, Chuyên gia phát triển, Đại sứ quán Canada tại Việt Nam, ông Nicolas Drouin cho hay, thuế tài sản tại Canada dựa trên 2 nguyên tắc nền tảng là nguyên tắc lợi ích mà chủ tài sản nhận được và nguyên tắc khả năng đóng thuế của chủ tài sản. Thuế tài sản là một nguồn thu nhập chính do chính quyền đô thị kiểm soát. Thu nhập từ thuế tài sản được dùng để trang trải các dịch vụ do chính quyền đô thị cung cấp như: giáo dục, văn hóa và giải trí, y tế và phúc lợi, nhà ở, sử dụng đất, bảo vệ an toàn công cộng... Cũng chính vì các dịch vụ do chính quyền đô thị cung cấp mang lại lợi ích trực tiếp cho chủ sở hữu tài sản nên chủ sở hữu tài sản có trách nhiệm đóng thuế. Lối đi nào cho Việt Nam? Giới chuyên gia tại Việt Nam đánh giá, việc đánh thuế tài sản là cần thiết, giúp ngân sách nhà nước có một nguồn thu lớn. Mong muốn là vậy nhưng trước mắt để thực hiện được điều này Việt Nam cần phải minh bạch hóa tài sản cá nhân và các khoản chi dùng từ số tiền thu từ thuế. PGS.TS. Nguyễn Đức Thành, Viện trưởng Viện Nghiên cứu Kinh tế và Chính sách (VEPR) phát biểu tại một buổi hội thảo. Ảnh: Hoàng Hùng – TTXVN

PGS.TS. Nguyễn Đức Thành, Viện trưởng Viện Nghiên cứu Kinh tế và Chính sách (VEPR) phát biểu tại một buổi hội thảo. Ảnh: Hoàng Hùng – TTXVNPGS.TS. Nguyễn Đức Thành, Viện trưởng Viện Nghiên cứu Kinh tế và Chính sách (VEPR) cho rằng, thuế tài sản là nguồn thu rất có ý nghĩa, đặc biệt là ở những khu đô thị lớn, thành phố lớn nhằm tạo ra sự tự chủ về tài chính cho chính quyền địa phương.

Ông Thành cho rằng, nếu Việt Nam muốn thu thuế tài sản thì trước tiên cần chú trọng đánh thuế các tòa nhà thương mại, những công trình thương mại sinh lời lớn. Tiếp đó có thể đánh thuế tài sản vào những căn hộ, hay những tòa nhà thứ 2 của người dân. Để đảm bảo việc đánh thuế tài sản hiệu quả và tạo ra sự công bằng thì nguồn tài sản cần phải được minh bạch. Với thực trạng hiện nay, Việt Nam có thể nghĩ tới việc tồn tại hay xây dựng Luật Thuế Tài sản như là một kế hoạch của tương lai. Để chuẩn bị cho sự ra đời Luật Thuế Tài sản, Việt Nam cần có những luật khác, như là Luật minh bạch về tài sản, những quyết định về việc thực hiện kê khai tài sản của mọi người dân, cũng như là các doanh nghiệp. “Việt Nam cần phải có một bộ hệ thống dữ liệu quốc gia như vậy và phải tương đối rõ ràng, rồi trên cơ cở đó mới duy trì được ý tưởng xây dựng Luật Thuế tài sản và đưa ra các chỉ tiêu cụ thể. Như thế luật thuế này mới đỡ gây tranh cãi”, ông Thành nhận định. Ông Thành cũng cho rằng, cần phải sử dụng các phương pháp khoa học để tính toán được việc phân phối về tài sản hiện nay và quy mô tài sản của xã hội, từ đó mới đưa ra được ngưỡng để đánh thuế tài sản. "Không thể đưa ra một con số thiếu cơ sở khoa học để đánh thuế, ví dụ như là đánh thuế theo suất vốn đầu tư xây dựng của Bộ Xây dựng với phần tính thuế là giá trị căn nhà trừ đi 700 triệu đồng. Con số 700 triệu đồng đến từ đâu, nằm ở đâu trong khối thu nhập chung của hơn 90 triệu người dân Việt Nam”, ông Thành băn khoăn. Theo ông Thành, trên cơ sở khoa học hoàn toàn có thể tính toán được con số phù hợp để đóng thuế tài sản và dự tính được nguồn thu thực sự để đặt luôn mục tiêu cụ thể cho cơ quan thuế. Tiến sỹ Nguyễn Việt Cường, Phó Viện trưởng Viện Chính sách công và quản lý, Đại học Kinh tế quốc dân Hà Nội cho rằng, Luật Thuế tài sản muốn có được sự đồng thuận cao, trước hết Chính phủ phải có cơ chế để người dân biết về mục đích của việc đóng thuế tài sản. Theo đó, mục đích của việc đóng thuế này không chỉ tạo nguồn thu mà còn để phân phối lại thu nhập và vì thế việc đánh thuế đối với người giàu phải cao hơn. Về cơ bản ở các nước trên thế giới người dân vui vẻ đóng thuế tài sản vì họ cảm thấy được hưởng lợi ích từ việc đóng thuế mang lại như: dịch vụ tốt hơn, đường xá, trường học, bệnh viện cũng được đầu tư từ nguồn thu thuế tài sản. “Trước tiên, nhà nước phải có cơ chế để cho người dân biết là thuế tài sản thu được sẽ được chi dùng vào những việc cụ thể gì. Thuế Tài sản là một dạng thuế để phát triển cộng đồng chứ không phải chỉ để tăng thu ngân sách.” TS. Nguyễn Việt Cường chia sẻ. Đồng quan điểm, TS. Lưu Bích Hồ, nguyên Viện trưởng Viện Chiến lược Phát triển, Bộ Kế hoạch và Đầu tư cho rằng, đánh thuế tài sản nói chung và nhà đất nói riêng là cần thiết nhưng phải chuẩn bị các bước cẩn thận, suy xét thấu đáo. Cần phải tính đến tác động của thuế này đối với từng tầng lớp dân cư. “Thuế tài sản là nói chung, nhưng trước hết là thuế nhà đất. Điều quan trọng nhất là tác động của luật thuế này đến từng đối tượng dân cư và làm thế nào để phân định được ngôi nhà cần đánh thuế, nhà không đánh thuế, vì hiện nay việc quản lý nhà đất còn rất phức tạp.” TS. Lưu Bích Hồ tâm tư./.Tin liên quan

-

![Thuế tài sản – công cụ hữu hiệu để giảm thiểu chênh lệch giàu nghèo]() Tài chính & Ngân hàng

Tài chính & Ngân hàng

Thuế tài sản – công cụ hữu hiệu để giảm thiểu chênh lệch giàu nghèo

18:54' - 01/07/2018

Theo OECD, thuế tài sản là một trong những công cụ hiệu quả nhất để chính phủ các nước có thể sử dụng để giảm thiểu tình trạng chênh lệch giàu nghèo và mang lại sự tăng trưởng kinh tế toàn diện hơn.

-

![Thuế Tài sản và một số gợi ý chính sách cho Việt Nam]() DN cần biết

DN cần biết

Thuế Tài sản và một số gợi ý chính sách cho Việt Nam

17:55' - 26/06/2018

Chiều ngày 26/6, Viện Nghiên cứu Truyền thông Phát triển (RED) phối hợp với các cơ quan chức năng của Bộ Tài chính tổ chức Hội thảo “Thuế tài sản và một số gợi ý chính sách cho Việt Nam”.

-

![Trung Quốc tìm lời giải cho bài toán nhà đất thông qua thuế tài sản (Phần 2)]() Kinh tế Thế giới

Kinh tế Thế giới

Trung Quốc tìm lời giải cho bài toán nhà đất thông qua thuế tài sản (Phần 2)

06:30' - 09/05/2018

Tờ Financial Times dẫn lời Rosealea Yao, nhà phân tích tập đoàn nghiên cứu Gavekal Dragonomics tại Bắc Kinh, dự đoán dự thảo luật có thể được công bố cuối năm nay và thuế sẽ có hiệu lực cuối năm 2019.

-

![Trung Quốc tìm lời giải cho bài toán nhà đất thông qua thuế tài sản (Phần 1)]() Kinh tế Thế giới

Kinh tế Thế giới

Trung Quốc tìm lời giải cho bài toán nhà đất thông qua thuế tài sản (Phần 1)

05:30' - 09/05/2018

Thủ tướng Trung Quốc Lý Khắc Cường thông báo chính phủ nước này sẽ đẩy nhanh tiến độ lập pháp để ban hành thuế tài sản đầu tiên trên quy mô toàn quốc.

Tin cùng chuyên mục

-

![Đồng yen trượt dốc, Ngân hàng trung ương Nhật Bản có thể sớm nâng lãi suất]() Tài chính & Ngân hàng

Tài chính & Ngân hàng

Đồng yen trượt dốc, Ngân hàng trung ương Nhật Bản có thể sớm nâng lãi suất

09:50' - 25/04/2024

Theo khảo sát của Bloomberg, ngày càng nhiều nhà kinh tế kỳ vọng BoJ sẽ tăng lãi suất một lần nữa vào tháng Mười, khi đồng yen xuống mức thấp nhất trong 34 năm.

-

![Cú sảy chân của sàn giao dịch tiền điện tử "đình đám" Crypto.com]() Tài chính & Ngân hàng

Tài chính & Ngân hàng

Cú sảy chân của sàn giao dịch tiền điện tử "đình đám" Crypto.com

08:32' - 25/04/2024

Việc gia nhập thị trường Hàn Quốc của sàn giao dịch tiền điện tử toàn cầu Crypto.com đã bị trì hoãn vô thời hạn do các vấn đề pháp lý.

-

![Còn nhiều khó khăn trong tín dụng cho hợp tác xã]() Tài chính & Ngân hàng

Tài chính & Ngân hàng

Còn nhiều khó khăn trong tín dụng cho hợp tác xã

08:31' - 25/04/2024

Các HTX cũng thường không có tài sản bảo đảm để vay vốn hoặc thế chấp bằng tài sản của xã viên nên việc xử lý tài sản bảo đảm khi cần thiết gặp nhiều khó khăn.

-

![Vấn đề đau đầu của các ngân hàng trung ương trong cuộc chiến chống lạm phát]() Tài chính & Ngân hàng

Tài chính & Ngân hàng

Vấn đề đau đầu của các ngân hàng trung ương trong cuộc chiến chống lạm phát

22:16' - 24/04/2024

Giá năng lượng và nguyên liệu thô tăng vọt có thể là một vấn đề đau đầu của các ngân hàng trung ương lớn khi các cơ quan này đang nỗ lực chống lạm phát.

-

![Các đồng tiền châu Á bước vào giai đoạn nhiều xáo trộn]() Tài chính & Ngân hàng

Tài chính & Ngân hàng

Các đồng tiền châu Á bước vào giai đoạn nhiều xáo trộn

19:00' - 24/04/2024

Theo đánh giá của các chuyên gia Ngân hàng Mỹ (BofA), các đồng tiền châu Á đang bước vào một “kỷ nguyên hỗn loạn” mới, trong bối cảnh đồng USD ngày càng mạnh hơn.

-

![Gánh nặng nợ công gia tăng ở châu Phi]() Tài chính & Ngân hàng

Tài chính & Ngân hàng

Gánh nặng nợ công gia tăng ở châu Phi

11:29' - 24/04/2024

Gánh nặng nợ công gia tăng do thiên tai liên quan đến khí hậu và ngân sách tài chính eo hẹp do nhu cầu tài chính ngày càng cao đang đặt châu Phi vào tình thế khó khăn.

-

![Mexico tăng thuế hơn 500 mặt hàng nhằm bảo vệ sản xuất trong nước]() Tài chính & Ngân hàng

Tài chính & Ngân hàng

Mexico tăng thuế hơn 500 mặt hàng nhằm bảo vệ sản xuất trong nước

10:24' - 24/04/2024

Theo phóng viên TTXVN tại Mexico, Bộ Kinh tế Mexico (SE) ngày 23/4 thông báo nước này bắt đầu tăng thuế nhập khẩu đối với 544 mã sản phẩm nhằm ngăn chặn tình trạng cạnh tranh không lành mạnh.

-

![Ngân hàng Nhà nước thêm nhiều giải pháp để ổn định tỷ giá]() Tài chính & Ngân hàng

Tài chính & Ngân hàng

Ngân hàng Nhà nước thêm nhiều giải pháp để ổn định tỷ giá

07:54' - 24/04/2024

Ngân hàng Nhà nước đã theo dõi rất sát tỷ giá và đã có biện pháp giải tỏa áp lực thị trường ngay từ tháng 3.

-

![Khuyến cáo người dân mua bán ngoại tệ tại các tổ chức tín dụng được phép hoạt động]() Tài chính & Ngân hàng

Tài chính & Ngân hàng

Khuyến cáo người dân mua bán ngoại tệ tại các tổ chức tín dụng được phép hoạt động

21:00' - 23/04/2024

Ngân hàng Nhà nước Việt Nam khuyến cáo người dân mua bán ngoại tệ tại các tổ chức tín dụng, không mua bán ngoại tệ tự do, trái với quy định pháp luật và tiềm ẩn nhiều rủi ro.