Bộ Tài chính đưa ra 2 phương án giảm thuế nhập khẩu đối với linh kiện ô tô

Bộ Tài chính đưa ra 2 phương án giảm thuế nhập khẩu đối với linh kiện ô tô. Ảnh minh họa: TTXVN

Bộ Tài chính đưa ra 2 phương án giảm thuế nhập khẩu đối với linh kiện ô tô. Ảnh minh họa: TTXVNBộ Tài chính đang soạn thảo trình Thủ tướng Chính phủ về chính sách thuế nhập khẩu đối với linh kiện ô tô giai đoạn 2018-2020, trong đó đưa ra 2 phương án giảm thuế nhập khẩu đối với linh kiện ô tô trong 5 năm có kèm theo điều kiện về sản lượng xe sản xuất, lắp ráp.

Theo đó, Bộ Tài chính đề nghị giảm thuế nhập khẩu đối với linh kiện ô tô nhập khẩu trong 5 năm từ năm 2018-2022, có kèm theo điều kiện về sản lượng xe sản xuất, lắp ráp và tỷ lệ giá trị sản xuất trong nước của mẫu xe cam kết phải đạt được hàng năm, để lắp ráp cho 2 nhóm xe là: nhóm xe chở người dưới 9 chỗ, có dung tích xi lanh từ 2.000 cc trở xuống, tiêu hao nhiên liệu dưới 7 lít/100km, tiêu chuẩn khí thải mức 4 (giai đoạn 2018-2021), mức 5 từ năm 2022 trở đi và nhóm xe tải có tổng trọng lượng có tải từ 5 tấn trở xuống, tiêu chuẩn khí thải mức 4 (giai đoạn 2018-2021), mức 5 từ năm 2022 trở đi.

Phương án thứ nhất được đưa ra là giảm thuế suất thuế nhập khẩu MFN của 163 dòng thuế linh kiện ô tô nhập khẩu để lắp ráp cho 2 nhóm xe về 0%. Theo đó, giảm mức thuế suất trung bình của cả bộ linh kiện từ 14-16% xuống khoảng 7% đối với xe dưới 9 chỗ và khoảng 1% đối với xe tải dưới 5 tấn.

Với phương án 2, Bộ Tài chính đề nghị giảm thuế suất thuế nhập khẩu MFN của 19 dòng thuế linh kiện là động cơ, hộp số, cụm truyền động, bơm cao áp để lắp ráp cho 2 nhóm xe từ các mức 3%, 5%, 10%, 15% 18%, 20%, 25%, 30%, 32%, 45%, 50% xuống 0% (do đây là một số linh kiện, phụ tùng trong giai đoạn tới Việt Nam chưa thể sản xuất) và giảm thuế suất của 42 dòng thuế thuộc nhóm 8708 (bộ phận và phụ kiện của xe ô tô) để lắp ráp cho 2 nhóm xe nêu trên từ các mức 15%, 20% và 25% xuống 10%.

Theo đó, giảm mức thuế suất trung bình của cả bộ linh kiện từ 14-16% xuống 9 – 11% đối với xe dưới 9 chỗ và 7,9% đối với xe tải dưới 5 tấn.

Bộ Tài chính cho rằng cả 2 phương án đều góp phần khuyến khích doanh nghiệp sản xuất, lắp ráp ô tô được hưởng lợi thế từ Chương trình ưu đãi thuế giảm chi phí, giảm giá bán để nâng cao sự cạnh tranh so với xe ô tô nhập khẩu để tăng sản lượng tiêu thụ trong nước cũng như xuất khẩu.

Khuyến khích phát triển được ngành công nghiệp phụ trợ thông qua việc tăng nhu cầu đối với linh kiện sản xuất trong nước và khuyến khích xuất khẩu ô tô, sự tăng trưởng nhanh chóng của sản lượng xe sản xuất, lắp ráp trong nước và xe nhập khẩu có thể sẽ làm thị trường Việt Nam không thể hấp thụ được hết do vậy cần khuyến khích xuất khẩu sang thị trường ASEAN và ngoài ASEAN.

Nếu so sánh, phương án 1 sẽ giúp doanh nghiệp giảm chi phí đầu vào nhiều hơn phương án 2, với mức độ ưu đãi thuế nhập khẩu cao hơn nên tạo thuận lợi hơn cho doanh nghiệp trong việc đạt được sản lượng đề ra của Chương trình.

Bộ Tài chính cho biết, việc thực hiện chương trình ưu đãi thuế sẽ có tác động đến thu ngân sách Nhà nước cho cả xe dưới 9 chỗ, loại dung tích xi lanh dưới 2.000 cc và xe tải dưới 5 tấn cho cả giai đoạn 2018 – 2022 đối với phương án 1: tổng số thuế nhập khẩu giảm 5.231 tỷ đồng; thuế thu nhập doanh nghiệp thu được do tăng sản lượng 535 tỷ đồng. Phương án 2: tổng số thuế nhập khẩu giảm 3.505 tỷ đồng; thuế thu nhập doanh nghiệp thu được do tăng sản lượng 535 tỷ đồng.

Liên quan đến dự thảo lần này Phòng Thương mại và Công nghiệp Việt Nam (VCCI) lựa chọn phương án giảm thuế số 1 và cho rằng, phương án này sẽ có mức ưu đãi nhiều hơn cho doanh nghiệp, do đó suy đoán là sẽ khuyến khích việc nhập khẩu các linh kiện liên quan nhiều hơn, từ đó thúc đẩy việc sản xuất lắp ráp các dòng xe liên quan như mục tiêu nêu tại Dự thảo.

Hiệp hội các nhà sản xuất ô tô Việt Nam (VAMA) cho rằng, do thuế nhập khẩu xe ô tô nguyên chiếc từ ASEAN sẽ giảm xuống 0% từ năm 2018, do đó kiến nghị cần giảm thuế nhập khẩu về 0% từ năm 2018 áp dụng cho tất cả các linh kiện nhập khẩu bởi các nhà sản xuất ô tô, cũng như áp dụng cho toàn bộ vật tư, bán thành phẩm nhập khẩu bởi các nhà sản xuất phụ tùng ô tô mà không yêu cầu bất kỳ điều kiện nào.

VAMA cho rằng, việc áp dụng như trên mới chỉ tạo ra sự cân bằng về thuế nhập khẩu giữa xe sản xuất trong nước và xe nhập khẩu , chứ không phải là ưu đãi cho sản xuất trong nước.

Đối với chính sách hỗ trợ sản xuất trong nước, cơ quan này kiến nghị Bộ Tài chính có chính sách hỗ trợ đối tượng này để tăng khả năng cạnh tranh và chi phí đối với xe nhập khẩu , nhằm duy trì ngành công nghiệp ô tô và thu hút thêm đầu tư vào Việt Nam./.

>>> Cơ hội hợp tác Việt – Trung trong ngành linh kiện ô tô hạng nặng

Tin liên quan

-

![Cơ hội hợp tác Việt – Trung trong ngành linh kiện ô tô hạng nặng]() Kinh tế Việt Nam

Kinh tế Việt Nam

Cơ hội hợp tác Việt – Trung trong ngành linh kiện ô tô hạng nặng

12:17' - 18/04/2017

Cơ hội hợp tác cho doanh nghiệp Việt gặp gỡ giao lưu trực tiếp, tìm hiểu thị trường, và tìm kiếm đối tác với các doanh nghiệp tỉnh Sơn Đông - Trung Quốc.

Tin cùng chuyên mục

-

![Bộ Công Thương lấy ý kiến 2 dự thảo Nghị định về điện]() DN cần biết

DN cần biết

Bộ Công Thương lấy ý kiến 2 dự thảo Nghị định về điện

11:47'

2 Dự thảo gồm Nghị định Quy định về cơ chế mua bán điện trực tiếp giữa đơn vị phát điện với khách hàng sử dụng điện lớn và Nghị định phát triển điện mặt trời mái nhà tự sản, tự tiêu.

-

![Thái Lan sắp ban hành tiêu chuẩn cho sầu riêng xuất khẩu]() DN cần biết

DN cần biết

Thái Lan sắp ban hành tiêu chuẩn cho sầu riêng xuất khẩu

14:03' - 15/04/2024

Thái Lan đang chuẩn bị ban hành tiêu chuẩn sản phẩm để đảm bảo chất lượng xuất khẩu sầu riêng và duy trì khả năng cạnh tranh giữa các nhà xuất khẩu.

-

![Xây dựng nhóm công tác về chuyển đổi xanh và tài chính xanh]() DN cần biết

DN cần biết

Xây dựng nhóm công tác về chuyển đổi xanh và tài chính xanh

20:03' - 14/04/2024

Các chuyên gia cho rằng, một trong những ưu tiên hành động vì sự phát triển bền vững của doanh nghiệp thời gian tới là xây dựng và vận hành các nhóm công tác về chuyển đổi xanh và tài chính xanh.

-

![Hàn Quốc giữ nguyên lãi suất cơ bản bất chấp lạm phát tăng]() DN cần biết

DN cần biết

Hàn Quốc giữ nguyên lãi suất cơ bản bất chấp lạm phát tăng

11:31' - 13/04/2024

Ngân hàng trung ương Hàn Quốc (BoK) sẽ duy trì chính sách tiền tệ hạn chế với mức lãi suất ổn định ở 3,5%.

-

![Sắp diễn ra Diễn đàn Kinh tế Horasis Trung Quốc 2024 tại Bình Dương]() DN cần biết

DN cần biết

Sắp diễn ra Diễn đàn Kinh tế Horasis Trung Quốc 2024 tại Bình Dương

20:42' - 12/04/2024

Diễn đàn hợp tác kinh tế Horasis Trung Quốc 2024 do Ủy ban Nhân dân tỉnh Bình Dương phối hợp cùng Tổ chức Horasis, Liên đoàn Kinh tế Công nghiệp Trung Quốc tổ chức.

-

![Việt Nam được đánh giá cao về tư duy cải cách]() DN cần biết

DN cần biết

Việt Nam được đánh giá cao về tư duy cải cách

18:54' - 12/04/2024

Nhờ sự gắn kết chuyển đổi số, chuyển đổi xanh và ưu tiên thực hiện khẩn trương ngay trong quá trình phục hồi tăng trưởng kinh tế, Việt Nam đang được cộng đồng quốc tế đánh giá cao về tư duy cải cách.

-

![Cơ hội lớn gia tăng xuất khẩu hàng Việt Nam]() DN cần biết

DN cần biết

Cơ hội lớn gia tăng xuất khẩu hàng Việt Nam

16:23' - 12/04/2024

Việt Nam đang là điểm đến dành cho các nhà thu mua có nhu cầu đa dạng hóa nguồn cung, hình thành chuỗi cung ứng có khả năng chống chịu tốt trước những biến động của thị trường.

-

![Hai khách hàng tại Thành phố Hồ Chí Minh trúng hơn 300 tỷ đồng Vietlott]() DN cần biết

DN cần biết

Hai khách hàng tại Thành phố Hồ Chí Minh trúng hơn 300 tỷ đồng Vietlott

14:00' - 12/04/2024

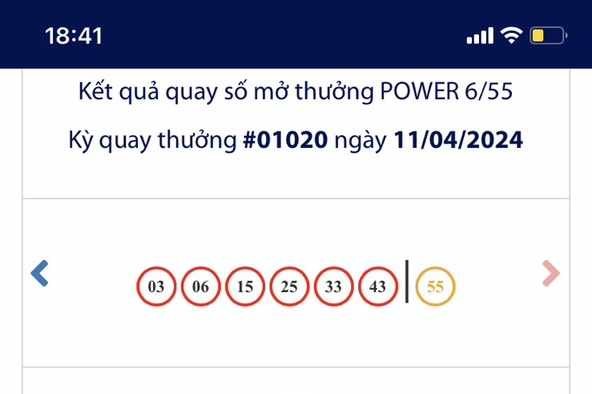

Sáng ngày 12/4, Công ty Xổ số Điện toán Việt Nam (Vietlott), cho biết kỳ quay số mở thưởng ngày 11/4 sản phẩm Power 6/55 có 2 khách hàng trúng Jackpot 1, trị giá mỗi giải 157.093.357.425 đồng.

-

![Brazil điều tra chống bán phá giá xơ sợi staple nhân tạo từ polyeste]() DN cần biết

DN cần biết

Brazil điều tra chống bán phá giá xơ sợi staple nhân tạo từ polyeste

11:22' - 12/04/2024

Ủy ban Ngoại thương (SECEX) thuộc Bộ Phát triển, Công nghiệp, Thương mại và Dịch vụ Brazil khởi xướng điều tra chống bán phá giá với sản phẩm xơ sợi staple nhân tạo từ polyeste nhập khẩu